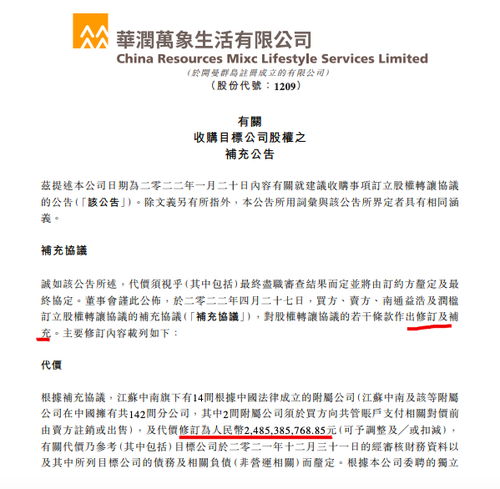

华润万象生活宣布调高对中南服务的收购报价,较原交易价格溢价10.8%,引发市场广泛关注。这一举措不仅体现了华润万象对中南服务价值的重新评估,也折射出当前物业管理行业整合加速、优质标的争夺日趋激烈的趋势。从交易细节到行业影响,本次溢价收购值得深入剖析。

从交易本身来看,华润万象此次调价是基于对中南服务资产质量、区域布局及增长潜力的进一步认可。中南服务作为中南建设旗下物业板块,在长三角、华中等地拥有较为稳定的管理项目基础,其存量项目与华润万象现有业态形成互补。溢价10.8%虽增加了收购成本,但可能加速交易完成,避免潜在竞购方的介入,体现了华润万象锁定优质资源的决心。

从物业服务评估角度分析,溢价收购往往基于多重估值逻辑。除传统财务指标外,标的公司的品牌价值、数字化能力、增值服务潜力及团队整合协同效应均成为定价考量因素。中南服务在社区运营、非业主增值服务等领域有一定积淀,其评估价值可能随行业服务模式升级而提升。华润万象此番调价,或许正是看到了后续整合后带来的规模经济与协同红利,从而愿意支付更高溢价。

更深层次看,此次收购价格调整反映了物业管理行业正从“规模扩张”向“质量与价值并重”转型。随着房地产行业进入调整期,物业管理的独立价值日益凸显,具备稳健现金流、良好服务口碑及多元增长曲线的物业企业成为资本青睐对象。头部企业如华润万象通过收并购扩大管理规模的更注重标的的资产质量与区域战略价值,溢价收购实质是对行业长期价值的投票。

本次交易也可能对行业估值体系产生影响。在物业板块估值整体回落的背景下,溢价收购案例或将提振市场对优质中小型物企的价值发现,推动行业收并购更趋理性。对于中南服务而言,溢价交易为其股东提供了更优退出方案;对华润万象来说,则进一步巩固了其在物管行业的头部地位,为后续跨区域整合与服务创新奠定基础。

物业管理行业的整合仍将持续,具备特色优势的中型物企或将成为并购焦点。企业估值不再仅取决于在管面积,而是综合服务能力、科技赋能水平与盈利可持续性的全方位评估。华润万象此次调价收购,或许只是行业深度整合的一个缩影,预示着物管赛道正步入精细化、价值化发展的新阶段。